Die SCHUFA-Auskunft gehört zu den Unterlagen, die im Alltag schnell wichtig werden können. Eine Wohnungssuche, ein Kreditgespräch, ein Mobilfunkvertrag oder ein Ratenkauf reichen oft aus, damit die eigene Bonität plötzlich im Mittelpunkt steht. Gleichzeitig herrscht rund um die SCHUFA viel Unsicherheit: Welche Auskunft ist wirklich kostenlos? Welche Daten sind enthalten? Reicht die kostenlose Variante für Vermieter? Und was passiert, wenn gespeicherte Angaben falsch, veraltet oder unvollständig sind?

Hinter dem Begriff SCHUFA-Auskunft verbergen sich verschiedene Dokumente und Dienste. Genau hier entstehen viele Missverständnisse. Die gesetzlich abgesicherte kostenlose Auskunft ist die Datenkopie nach Art. 15 DSGVO. Sie dient vor allem dazu, die über eine Person gespeicherten Daten zu prüfen. Sie ist nicht dasselbe wie eine kostenpflichtige Bonitätsauskunft, die häufig für die Wohnungsbewerbung genutzt wird. Wer diese Unterscheidung kennt, spart Zeit, vermeidet unnötige Kosten und gibt sensible Informationen nicht versehentlich an Dritte weiter.

Die kostenlose Datenkopie zeigt, welche personenbezogenen Informationen bei der SCHUFA gespeichert sind, woher diese Daten stammen und an wen sie in den vergangenen zwölf Monaten weitergegeben wurden. Auch übermittelte Wahrscheinlichkeitswerte können enthalten sein. Damit ist die Auskunft ein nützliches Werkzeug zur Kontrolle der eigenen Datenlage. Gerade vor größeren finanziellen Entscheidungen kann ein Blick in die gespeicherten Informationen helfen, Fehler früh zu erkennen.

Für weiterführende Finanzthemen auf Ratgeber-Wissen.com passen ergänzend der Beitrag über Kreditarten und ihre Vor- und Nachteile, der Ratgeber zu Ratenkrediten und der Artikel über Datenschutz im Internet. Alle drei Themen berühren die Frage, wie persönliche Daten, finanzielle Entscheidungen und Bonitätsprüfungen zusammenhängen.

Was die kostenlose SCHUFA-Auskunft tatsächlich ist

Die kostenlose SCHUFA-Auskunft wird im offiziellen Sprachgebrauch meist als Datenkopie nach Art. 15 DSGVO bezeichnet. Grundlage ist das europäische Datenschutzrecht. Danach können betroffene Personen Auskunft darüber verlangen, ob personenbezogene Daten verarbeitet werden und welche Informationen gespeichert sind. Dieses Recht gilt nicht nur gegenüber der SCHUFA, sondern grundsätzlich gegenüber Unternehmen und Stellen, die personenbezogene Daten verarbeiten.

Bei der SCHUFA ist diese Datenkopie besonders interessant, weil dort Informationen gespeichert sein können, die bei Kreditvergaben, Vertragsabschlüssen oder anderen Bonitätsprüfungen herangezogen werden. Die Auskunft ist daher keine reine Formalität, sondern ein praktischer Kontrollblick auf Daten, die im Alltag spürbare Folgen haben können.

Datenkopie statt Werbedokument

Die kostenlose Datenkopie ist vor allem für die eigene Prüfung gedacht. Sie kann mehr persönliche Details enthalten, als für eine Wohnungsbewerbung nötig oder sinnvoll sind. Dazu zählen etwa gespeicherte Vertragsdaten, Anfragen oder Angaben dazu, an wen Daten weitergegeben wurden. Genau deshalb sollte dieses Dokument nicht unbedacht weitergeleitet werden.

Für Vermieter wird häufig eine separate Bonitätsauskunft genutzt. Diese ist in der Regel anders aufgebaut und enthält weniger persönliche Einzelheiten. Der häufige Fehler besteht darin, die kostenlose Datenkopie als Ersatz für jedes andere SCHUFA-Dokument zu verwenden. Das kann zwar Geld sparen, ist aber aus Datenschutzsicht nicht immer klug.

Kostenlos beantragen: Der richtige Weg spart Zeit

Die Datenkopie kann über die offizielle SCHUFA-Seite beantragt werden. Ein verlässlicher Einstieg ist die offizielle Seite zur SCHUFA-Datenkopie nach Art. 15 DSGVO. Dort wird die kostenlose Auskunft beschrieben und der Antrag kann gestartet werden. Entscheidend ist, bewusst die Datenkopie zu wählen und nicht versehentlich ein kostenpflichtiges Produkt.

Die Bestellung ist grundsätzlich unkompliziert. Dennoch lohnt es sich, die Angaben sorgfältig einzutragen. Kleine Fehler bei Name, Geburtsdatum oder Adresse können die Bearbeitung verzögern. Wer kürzlich umgezogen ist, sollte frühere Anschriften bereithalten, weil Bonitätsdaten häufig über Adresshistorien zugeordnet werden.

Welche Angaben benötigt werden

Für den Antrag werden in der Regel persönliche Stammdaten benötigt. Dazu gehören Name, Geburtsdatum und aktuelle Anschrift. Je nach Verfahren können weitere Angaben zur Identitätsprüfung hinzukommen. Das Ziel ist nachvollziehbar: Die SCHUFA darf sensible Bonitätsdaten nur an die berechtigte Person herausgeben.

Eine saubere Schreibweise ist dabei wichtiger, als es zunächst klingt. Doppelnamen, frühere Namen, abweichende Schreibweisen oder mehrere Wohnsitze können die Zuordnung erschweren. Wer die Daten vorher zusammenträgt, vermeidet Rückfragen und spart Bearbeitungszeit.

Wie lange die Zustellung dauern kann

Die SCHUFA nennt für die kostenlose Datenkopie üblicherweise eine postalische Zustellung. Nach offizieller Angabe liegt zwischen Bestellung und Auslieferung häufig etwa eine Woche; bei hohem Bestellaufkommen kann es länger dauern. Die DSGVO sieht für Auskunftsersuchen grundsätzlich eine Frist von einem Monat vor.

Damit ist die kostenlose Auskunft nicht das richtige Dokument, wenn innerhalb weniger Stunden ein Nachweis für eine Wohnungsbewerbung benötigt wird. Sie eignet sich eher für die regelmäßige Kontrolle und für Situationen, in denen etwas Vorlauf vorhanden ist.

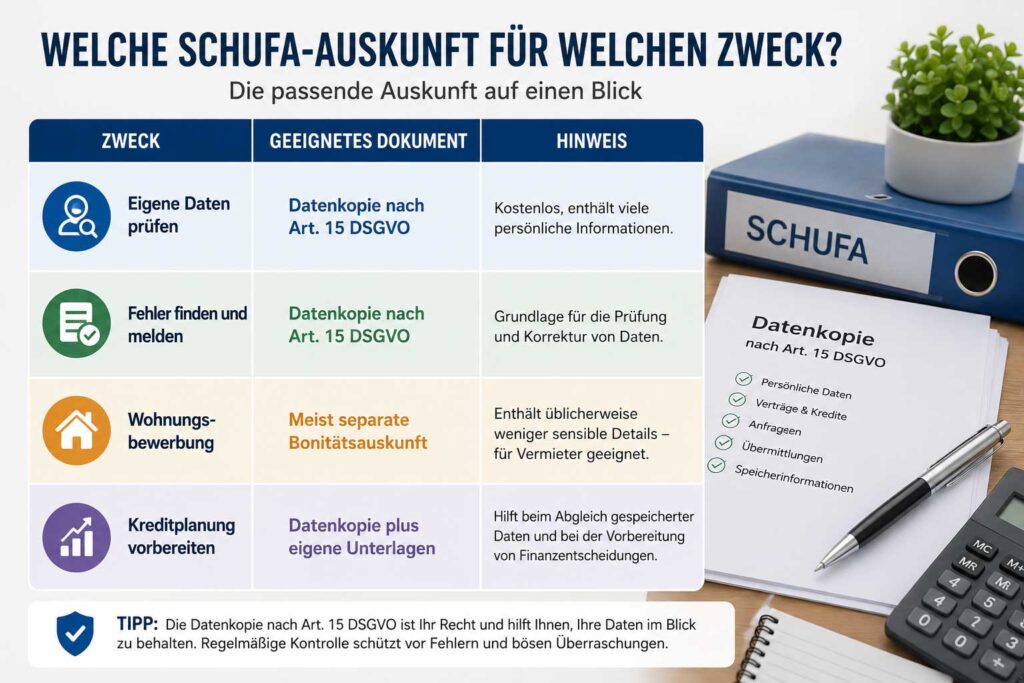

| Zweck | Geeignetes Dokument | Hinweis |

|---|---|---|

| Eigene Daten prüfen | Datenkopie nach Art. 15 DSGVO | Kostenlos, enthält viele persönliche Informationen |

| Fehler finden und melden | Datenkopie nach Art. 15 DSGVO | Grundlage für Korrekturwünsche |

| Wohnungsbewerbung | Meist separate Bonitätsauskunft | Enthält üblicherweise weniger sensible Details |

| Kreditplanung vorbereiten | Datenkopie plus eigene Unterlagen | Hilft beim Abgleich gespeicherter Daten |

Häufige Fehler beim Antrag vermeiden

Viele Probleme entstehen nicht, weil der Antrag kompliziert wäre, sondern weil die falsche Auskunft gewählt wird. Auf Webseiten rund um Bonität stehen kostenlose und kostenpflichtige Angebote oft nah beieinander. Wer nicht genau liest, landet schnell bei einem Produkt, das für den eigentlichen Zweck gar nicht nötig ist.

Die Bezeichnung Kostenlose Schufa-Auskunft wird häufig verwendet, gemeint ist damit in der Regel die Datenkopie nach Art. 15 DSGVO. Für die eigene Kontrolle ist sie der richtige Weg. Für die Vorlage bei Dritten sollte dagegen genau geprüft werden, ob wirklich alle enthaltenen Angaben weitergegeben werden sollen.

Fehler 1: Kostenpflichtiges Produkt statt Datenkopie wählen

Der wohl bekannteste Stolperstein ist die Verwechslung mit kostenpflichtigen Angeboten. Eine bezahlte Bonitätsauskunft kann in bestimmten Situationen sinnvoll sein, etwa bei einer Wohnungsbewerbung. Für die eigene Datenkontrolle ist sie aber nicht erforderlich. Die Datenkopie erfüllt einen anderen Zweck: Sie zeigt, welche Daten gespeichert sind und ermöglicht dadurch eine Prüfung auf Richtigkeit.

Wer nur wissen möchte, ob falsche oder veraltete Informationen vorhanden sind, benötigt keine kostenpflichtige Bescheinigung. Entscheidend ist die Auswahl des kostenlosen Auskunftsrechts nach Art. 15 DSGVO.

Fehler 2: Die Datenkopie an Vermieter weiterreichen

Die Datenkopie kann Angaben enthalten, die für Vermieter nicht bestimmt sein müssen. Dazu gehören Details über frühere Anfragen, Vertragspartner oder weitere gespeicherte Informationen. Eine Wohnungsbewerbung verlangt in der Regel keinen umfassenden Einblick in alle gespeicherten SCHUFA-Daten.

Aus Datenschutzsicht ist Zurückhaltung sinnvoll. Persönliche Bonitätsdaten sollten nur in dem Umfang weitergegeben werden, der für den jeweiligen Zweck nötig ist. Der Beitrag Datenschutz im Internet zeigt ergänzend, warum sparsame Datenweitergabe auch außerhalb klassischer Finanzthemen wichtig bleibt.

Fehler 3: Angaben nicht gründlich prüfen

Nach Erhalt der Datenkopie wird sie häufig abgeheftet und nicht genau gelesen. Damit geht der wichtigste Nutzen verloren. Besonders geprüft werden sollten Name, Geburtsdatum, Anschriften, bestehende Verträge, erledigte Forderungen, offene Forderungen und Anfragen von Unternehmen.

Auffällig sind vor allem Einträge, die nicht zur eigenen Lebenssituation passen. Ein angeblich offener Betrag, obwohl längst gezahlt wurde, eine unbekannte Adresse oder ein Vertrag, der nie abgeschlossen wurde, sollte nicht ignoriert werden. Solche Fehler können sich auf spätere Vertragsentscheidungen auswirken.

Was nach Erhalt der Datenkopie geprüft werden sollte

Die Datenkopie ist kein Dokument, das nur überflogen werden sollte. Sie ist eine Momentaufnahme der gespeicherten Daten. Jede Zeile kann Hinweise darauf geben, ob die Angaben vollständig, aktuell und plausibel sind.

Besonders relevant sind gespeicherte Vertragsinformationen, Zahlungserfahrungen und Anfragen. Nicht jede Anfrage ist automatisch kritisch. Dennoch kann die Übersicht zeigen, welche Unternehmen in der Vergangenheit Informationen erhalten oder angefragt haben.

Persönliche Daten und Anschriften

Der erste Blick sollte den persönlichen Angaben gelten. Schreibfehler, veraltete Namen oder falsche Adressen wirken harmlos, können aber zu Verwechslungen führen. Gerade bei häufigen Umzügen ist es sinnvoll, die gespeicherten Anschriften sorgfältig abzugleichen.

Eine falsche Adresse ist mehr als ein Schönheitsfehler. Sie kann darauf hindeuten, dass Daten einer anderen Person zugeordnet wurden oder alte Informationen nicht sauber gepflegt sind. In solchen Fällen sollte eine Korrektur angestoßen werden.

Verträge, Kredite und Konten

Im nächsten Schritt geht es um gespeicherte Vertragsdaten. Dazu können Bankverbindungen, Kreditkarten, Kredite oder andere finanznahe Verträge gehören. Der Abgleich mit den eigenen Unterlagen hilft, alte oder unbekannte Einträge zu erkennen.

Wer sich intensiver mit Finanzierungen beschäftigt, findet im Ratgeber zu Ratenkrediten zusätzliche Grundlagen. Bonitätsdaten sind bei Kreditentscheidungen regelmäßig ein Thema, daher ist eine saubere Datenlage im eigenen Interesse.

Negative Einträge und erledigte Forderungen

Negative Einträge verdienen besondere Aufmerksamkeit. Hier sollte geprüft werden, ob die Forderung bekannt ist, ob sie tatsächlich offen ist und ob sie bereits erledigt wurde. Ein erledigter Sachverhalt kann je nach Fall noch gespeichert sein, darf aber nicht falsch dargestellt werden.

Nicht jeder unerwünschte Eintrag lässt sich sofort löschen. Korrekt gespeicherte Informationen können weiterhin gespeichert bleiben, wenn dafür eine zulässige Grundlage besteht. Falsche, unvollständige oder unzulässig gespeicherte Daten müssen dagegen berichtigt, gelöscht oder in der Verarbeitung eingeschränkt werden.

Fehler melden und Korrektur verlangen

Wenn die Datenkopie Fehler zeigt, sollte der nächste Schritt gut dokumentiert werden. Sinnvoll ist eine sachliche Nachricht an die SCHUFA mit genauer Bezeichnung des Eintrags und passenden Belegen. Zahlungsnachweise, Kündigungsbestätigungen, Schreiben von Banken oder gerichtliche Unterlagen können helfen, den Sachverhalt zu klären.

Gleichzeitig kann es nötig sein, das Unternehmen zu kontaktieren, das die Information an die SCHUFA gemeldet hat. Stammt ein falscher Eintrag etwa von einem Kreditinstitut oder einem Händler, sollte auch dort eine Berichtigung verlangt werden. Das erhöht die Chance, dass die Quelle des Fehlers korrigiert wird.

Was ein Korrekturschreiben enthalten sollte

Ein gutes Korrekturschreiben ist knapp, nachvollziehbar und belegt. Es sollte klar benennen, welcher Eintrag betroffen ist, warum er aus Sicht der betroffenen Person falsch ist und welche Änderung verlangt wird. Pauschale Formulierungen wie „alles löschen“ helfen meist wenig, wenn einzelne Daten gezielt geprüft werden müssen.

Hilfreich ist eine Kopie der betreffenden Stelle aus der Datenkopie, ergänzt um Nachweise. Sensible Dokumente sollten nur in dem Umfang übermittelt werden, der für die Prüfung nötig ist. Auch hier gilt: so viel wie nötig, so wenig wie möglich.

Warum Dokumentation so wichtig ist

Jede Anfrage sollte mit Datum gespeichert werden. Bei postalischem Versand kann ein nachvollziehbarer Versandweg sinnvoll sein. Bei Online-Meldungen empfiehlt sich das Speichern von Bestätigungen oder Bildschirmnachweisen.

Eine gute Dokumentation schützt vor späteren Missverständnissen. Wenn keine Antwort kommt oder ein Fehler nicht korrigiert wird, lässt sich besser nachvollziehen, wann welche Unterlagen eingereicht wurden.

Zeit sparen durch Vorbereitung

Der größte Zeitgewinn liegt in der Vorbereitung. Wer erst nach Erhalt der Datenkopie alte Kreditunterlagen, Zahlungsbelege und frühere Anschriften zusammensucht, verliert unnötig Tage. Besser ist eine kleine persönliche Bonitätsmappe, digital oder auf Papier.

Darin können relevante Unterlagen gesammelt werden: Kreditablösungen, Kündigungsbestätigungen, Zahlungsnachweise, Namensänderungen, Umzugsdaten und Schriftwechsel mit Vertragspartnern. Diese Sammlung hilft nicht nur bei der SCHUFA, sondern auch bei Banken, Versicherungen oder Vermietern.

Regelmäßige Kontrolle statt Stress vor dem Termin

Eine Prüfung kurz vor der Wohnungsbewerbung oder dem Banktermin kommt oft zu spät. Da die kostenlose Datenkopie postalisch zugestellt wird und die Bearbeitung Zeit benötigt, ist eine regelmäßige Kontrolle sinnvoller. Ein fester jährlicher Rhythmus kann reichen, zusätzlich nach größeren Änderungen wie Umzug, Kreditablösung oder Identitätsdiebstahl-Verdacht.

Der Artikel Nie wieder Dispo: Regeln zum Sparen & Finanztipps passt ergänzend, weil finanzielle Übersicht und saubere Unterlagen eng zusammengehören. Wer Verträge, Zahlungen und Konten im Blick behält, erkennt Unstimmigkeiten schneller.

Kostenlose Auskunft und Datenschutz gehören zusammen

Die kostenlose SCHUFA-Datenkopie ist nicht nur ein Finanzthema, sondern auch ein Datenschutzthema. Sie zeigt, wie viele Daten bei Bonitätsprüfungen eine Rolle spielen können und wie wichtig Kontrolle über personenbezogene Informationen ist.

Gerade weil die Auskunft sensible Details enthalten kann, sollte sie nicht wahllos gespeichert, weitergeleitet oder als Anhang in Bewerbungsunterlagen verschickt werden. Ein ungeschützter Versand per E-Mail oder das Hochladen in unsichere Portale kann neue Risiken schaffen. Bonitätsdaten gehören zu den Informationen, die besonders vorsichtig behandelt werden sollten.

Die kostenlose Datenkopie ist ein Kontrollinstrument, kein allgemeiner Nachweis für jede Alltagssituation. Dieser Unterschied ist entscheidend, um Rechte sinnvoll zu nutzen und gleichzeitig die eigene Privatsphäre zu schützen.

Fazit: Kosten sparen, Daten prüfen, Fehler früh korrigieren

Die kostenlose SCHUFA-Auskunft ist vor allem dann wertvoll, wenn sie richtig verstanden und gezielt genutzt wird. Gemeint ist in der Regel die Datenkopie nach Art. 15 DSGVO. Sie ermöglicht den Blick auf gespeicherte personenbezogene Daten, auf Datenquellen und auf Empfänger der vergangenen zwölf Monate. Damit schafft sie Transparenz und hilft, falsche oder veraltete Informationen aufzudecken.

Zeit spart, wer den Antrag sauber vorbereitet, frühere Anschriften bereithält und bewusst die kostenlose Datenkopie auswählt. Kosten lassen sich vermeiden, wenn nicht versehentlich ein kostenpflichtiges Produkt bestellt wird, obwohl nur die eigene Datenkontrolle gewünscht ist. Besonders wichtig bleibt die Unterscheidung zwischen Datenkopie und Bonitätsauskunft für Dritte. Die kostenlose Datenkopie kann viele persönliche Details enthalten und sollte daher nicht automatisch an Vermieter, Makler oder andere Stellen weitergegeben werden.

Nach Erhalt der Auskunft entscheidet die genaue Prüfung über den Nutzen. Persönliche Daten, Anschriften, Verträge, Anfragen und negative Einträge sollten sorgfältig abgeglichen werden. Bei Fehlern ist eine sachliche Korrekturanfrage mit Belegen der richtige Weg. Häufig sollte auch das Unternehmen kontaktiert werden, das den Eintrag gemeldet hat. Je klarer der Fehler belegt wird, desto schneller lässt sich eine Berichtigung erreichen.

Am Ende ist die kostenlose SCHUFA-Datenkopie ein wirksames Werkzeug für finanzielle Selbstkontrolle und Datenschutz. Sie ersetzt nicht jedes andere SCHUFA-Dokument, kann aber helfen, unnötige Probleme bei Krediten, Verträgen oder Wohnungsbewerbungen zu vermeiden. Wer sie regelmäßig nutzt, behält die eigene Datenlage besser im Blick und kann reagieren, bevor falsche Informationen zum Hindernis werden.